2023 оны 02 дугаар сарын 12-нд DOOK нэртэй пэйжид “Нийгмийг дампууруулах шимтгэл, Бүх төрлийн орлогоос НДШ тооцож авах; Нийгмийн даатгалын багц хуулийн төсөлд орсон онцлох зохицуулалтуудын хэсгээс” гэх постыг ижил бичвэр агуулсан зургийн хамт оруулсан нь 02 дугаар сарын 13-ны байдлаар 328 реакц, 15 сэтгэгдэл авч, 811 удаа цааш хуваалцсан байна.

FACTCHECK: Бид дараах байдлаар баримт шалгалт хийлээ

1. Ажил олгогчоос ажилтанд олгох цалин хөлсний бүрэлдэхүүнээс л шимтгэл тооцно, бусад орлогыг хамрахгүй

Шалгаж буй мэдээлэлд бүх төрлийн орлого-д НДШ ногдоно гэх агуулгыг дурджээ.

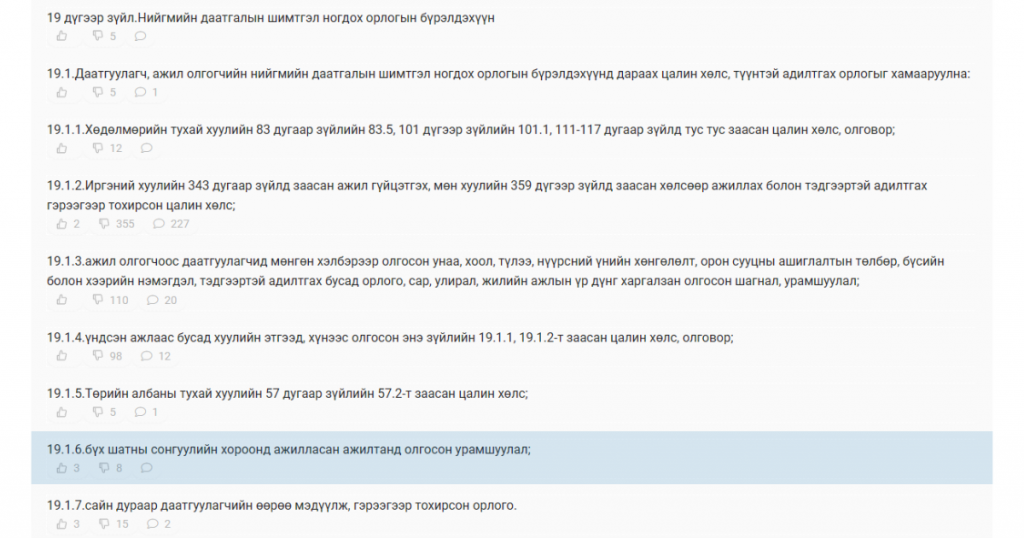

Харин Нийгмийн даатгалын ерөнхий хуулийн шинэчилсэн найруулгын төсөл-ийн 19 дүгээр зүйлд:

“19 дүгээр зүйл.Нийгмийн даатгалын шимтгэл ногдох орлогын бүрэлдэхүүн

19.1.Даатгуулагч, ажил олгогчийн нийгмийн даатгалын шимтгэл ногдох орлогын бүрэлдэхүүнд дараах цалин хөлс, түүнтэй адилтгах орлогыг хамааруулна” хэмээн цалин хөлс болон ажил олгогчоос даатгуулагч буюу ажилтанд олгож болох долоон төрлийн орлогыг тусгайлан тусгажээ.

Өөрөөр хэлбэл нийгмийн даатгалын шимтгэлийг иргэний бүх орлогод биш зөвхөн ажил олгогчоос олгож буй орлогын бүрэлдэхүүнд тооцохоор заасан байна.

Нэмэлт мэдээлэл хүргэхэд, дурдагдаж буй орлого гэх ойлголтыг Хувь хүний орлогын албан татварын тухай хуулиар тодорхойлсон байдаг бөгөөд, 6.3.1-ээс бусад нь нийгмийн даатгалын шимтгэл ногдох орлого биш юм.

Хувь хүний орлогын албан татварын тухай хуульд орлогыг:

6.3.1.цалин, хөдөлмөрийн хөлс, шагнал, урамшуулал болон тэдгээртэй адилтгах хөдөлмөр эрхлэлтийн орлого;

6.3.2.үйл ажиллагааны орлого;

6.3.3.хөрөнгийн орлого;

6.3.4.хөрөнгө борлуулсан, шилжүүлсний орлого;

6.3.5.шууд бус орлого;

6.3.6.бусад орлого гэж ангилсан байна.

Тиймээс өөрийн хөрөнгийг борлуулсан, шилжүүлсэн, хонжворын орлого зэрэгт нийгмийн даатгалын шимтгэл ногдохгүй юм.

Нэмэлт мэдээлэл: Мөрдөж ирсэн Нийгмийн даатгалын тухай хуулийн шимтгэл ногдуулах цалин хөлс, түүнтэй адилтгах орлогын хамрах хүрээг хэвээр үлдээсэн

Нийгмийн даатгалын ерөнхий хуулийн шинэчилсэн найруулгын төсөлд нийгмийн даатгалын шимтгэл ногдуулах цалин хөлс, түүнтэй адилтгах орлого гэж юу болохыг тодорхойлж бичсэн заалтуудыг шинээр оруулж ирсэн ойлголт мэтээр тайлбарлаж иргэдийг төөрөгдүүлэх үзэгдэл цахим сүлжээнд үүсээд байна.

Гэвч шинэчилсэн найруулгын Нийгмийн даатгалын шимтгэл ногдуулах бүтээгдэхүүнүүдийн 19.1.6-с бусад бүх орлогод нь 1994 оноос мөрдөж ирсэн Нийгмийн даатгалын тухай хуулийн 4 болон 32 дугаар зүйлүүдэд аль хэдийнээ тусгаснаар нийгмийн даатгалын шимтгэл ногдуулсаар ирсэн болно.

Нийгмийн даатгалын ерөнхий хуулийг шинэчлэн найруулах шаардлага нь юу вэ?

2013 оны 01 сарын 09-нд D-Parliament вэбсайтад байршуулсан Хуулийн төслийн танилцуулгад:

- Малчид, хувиараа хөдөлмөр эрхлэгчдэд нийгмийн даатгалын хүртээмжийг нэмэгдүүлэх зорилгоор нийгмийн даатгалын хамрах хүрээг өргөтгөх

- Нийгмийн даатгалын шимтгэл төлөх, тэтгэвэр тогтоох харилцааг зарим салбарын хууль тогтоомжоор зохицуулдаг байсан нь хуулийн хийдэл үүсгэдэг байсан

- Нийгмийн даатгалын сангийн зардал улам өсөх, тэтгэврийн даатгалын сангийн алдагдал нэмэгдэх хандлагатай байгаа тул сангийн тогтвортой байдал бүрдүүлэх зэрэг шаардлагуудаас үүдэн шинэчлэн найруулах болсон гэж дурджээ.

One Response

Эр сурвалж болох ТВ-р гарсан мэдээллийг шалгаач ээ, дээрх постэр харваас үзэл бодлоо илэрхийлсэн бүтээлч ажил байна шүү дээ.