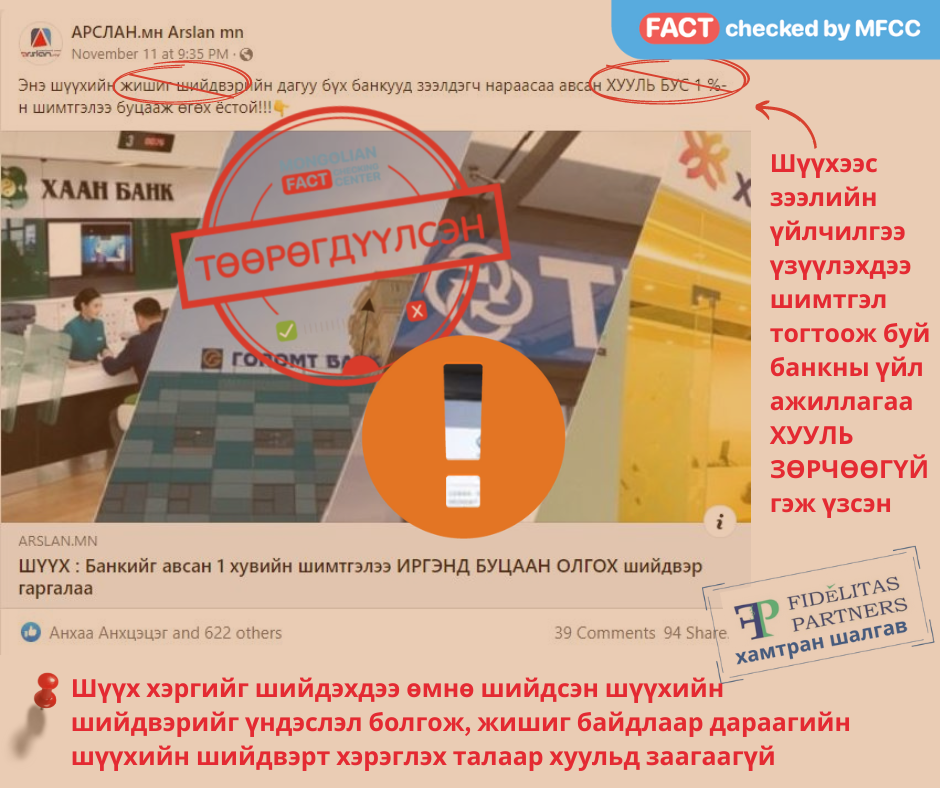

2022 оны 11 дүгээр сарын 11-нд “АРСЛАН.мн Arslan mn” нэртэй пэйжид “Энэ шүүхийн жишиг шийдвэрийн дагуу бүх банкууд зээлдэгч нараасаа авсан ХУУЛЬ БУС 1 %-н шимтгэлээ буцааж өгөх ёстой!!!” гэх тайлбартай, Arslan.mn сайтын холбоосыг хавсаргасан пост оруулсан нь 11 дүгээр сарын 14-ний байдлаар 620 реакц, 39 сэтгэгдэл авч, 94 удаа цааш түгээгдсэн байна.

1. Дээд шүүхийн шийдвэр жишиг болохгүй

Шалгаж буй мэдээдэлд дурдсан “Энэ шүүхийн жишиг шийдвэрийн дагуу бүх банкууд зээлдэгчдээсээ авсан шимтгэлээ” буцааж өгөх боломжгүй юм. Учир нь Дээд шүүх Г.Ариунаагийн нэхэмжлэлтэй “Голомт банк” ХХК-д холбогдох хэрэгт “шимтгэлийг буцаан гаргуулж, нэхэмжлэгчид олгохоор шийдвэрлэсэн” нь бүх банк зээлдэгч нараасаа авсан 1% шимтгэлээ буцааж өгөх ёстой гэх хууль зүйн үндэслэл болохгүй. Учир нь Монгол Улсын Үндсэн хуулийн Дөчин есдүгээр зүйлийн 1-т “Шүүгч хараат бус байж, гагцхүү хуульд захирагдана” гэж, Иргэний хэрэг шүүхэд хянан шийдвэрлэх тухай хуулийн 40.1-т “Шүүх хэргийн оролцогчийн гаргасан нотлох баримтыг тал бүрээс нь бодитойгоор харьцуулан үзсэний үндсэн дээр нотлох баримтыг өөрийн дотоод итгэлээр үнэлнэ” гэж зааснаас үзэхэд шүүх хэргийг шийдвэрлэхдээ хуулийн зохицуулалт, тухайн хэрэгт авагдсан нотлох баримт, нөхцөл байдлыг харгалзан шийдвэрлэдэг. Өөрөөр хэлбэл, шүүх хэргийг шийдэхдээ өмнө шийдсэн шүүхийн шийдвэрийг үндэслэл болгож, жишиг байдлаар дараагийн шүүхийн шийдвэрт хэрэглэх талаар хуульд заагаагүй.

2022 оны 11 дүгээр сарын 11-нд “АРСЛАН.мн Arslan mn” нэртэй пэйжид “Энэ шүүхийн жишиг шийдвэрийн дагуу бүх банкууд зээлдэгч нараасаа авсан ХУУЛЬ БУС 1 %-н шимтгэлээ буцааж өгөх ёстой!!!” гэх тайлбартай, Arslan.mn сайтын холбоосыг хавсаргасан пост оруулсан нь 11 дүгээр сарын 14-ний байдлаар 620 реакц, 39 сэтгэгдэл авч, 94 удаа цааш түгээгдсэн байна. Сайт дахь мэдээнд, “Дээд шүүх Г.Ариунаагийн нэхэмжлэлтэй “Голомт банк” ХХК-д холбогдох хэргийг шийдвэрлэсэн шүүхийн шийдвэр, магадлалыг хянан хэлэлцээд нэхэмжлэлийн шаардлагаас “зээлийн үнийн дүнгийн 1 хувиар шимтгэл” төлөх талуудын гэрээний тохиролцоо хууль зөрчсөн эсэх, түүний үр дагаврын талаар дараах дүгнэлтийг өгч, шийдвэр гаргажээ. Ингэхдээ хяналтын шатны шүүх 1/ зээлийн шимтгэлийн тухай ойлголт 2/ шимтгэл төлөх гэрээний нөхцөл хууль зөрчсөн эсэх 3/ шимтгэлийн хэмжээг хэрхэн тогтоох, ийнхүү тогтоосноо нотлох үүрэг 4/ шимтгэлийн талаар нэхэмжлэл гаргах хөөн хэлэлцэх хугацаа зэрэг асуудалд хариулт өгсөн байна. Банкууд зээл олгохдоо зээлийн үнийн дүнгийн 1 хувьтай тэнцэх шимтгэлийг зээлдэгчээс авдаг. Иргэн Г.Ариунаа үүнийг хууль зөрчсөн, зээлдэгчийн эрх ашгийг илт зөрчсөн, 1 хувийн шимтгэл гэж үндэслэлгүй тогтоож, суутган авдаг гэж үзсэн байна. Хяналтын шатны шүүхийн үндэслэл: Иргэний хууль, зээлийн үйл ажиллагааг нарийвчлан зохицуулсан хуулиар “зээлийн хүү” гэдэг нь “мөнгөн хөрөнгийг ашигласны хариу төлбөр буюу “үнэ” байдаг. Өөрөөр хэлбэл, зээлийн хүүд “шимтгэл” багтдаггүй. Түүнчлэн “зээлийн бодит өртөг” гэдэгт хүү, шимтгэл, хураамж, бусад нэмэлт зардал байдаг бөгөөд зээлийн үйлчилгээ үзүүлэхдээ шимтгэл тогтоож буй банкны үйл ажиллагаа хууль зөрчөөгүй. Харин хариуцагчаар төлүүлж буй шимтгэлийн хэмжээ үндэслэлтэй, бодит зардалд нийцсэн байх ёстой бөгөөд талууд зээлийн гэрээнд шимтгэлийн хэмжээг 1 хувь гэж тохирсон боловч яагаад 1 хувь эсвэл түүнээс доош байх эсэх талаар хариуцагч “Голомт банк” ХХК шүүхэд баримт гаргаж өгөөгүй. Энэ хэрэгт банк нь зээлийн бүтээгдэхүүний онцлогоос хамаараад нарийвчилсан ямар шалгуураар шимтгэл тогтоосон талаарх баримтыг шүүхэд гаргаж өгөөгүй учраас шимтгэлийг буцаан гаргуулж, нэхэмжлэгчид олгохоор шийдвэрлэжээ. Түүнчлэн энэ нь гэрээний маргаан тул зээлийн шимтгэлийн талаар шүүхэд нэхэмжлэл гаргах хөөн хэлэлцэх хугацаа Иргэний хуульд заасан гэрээний үүрэгт нэхэмжлэл гаргах 3 жилийн хугацаанд хамаарна гэж шүүх дүгнэсэн байна” гэсэн байна. Энэ нь 2022 оны 11 дүгээр сарын 11-нд Улсын Дээд Шүүхийн албан ёсны вэбсайтад оруулсан “Зээлийн шимтгэл үндэслэлтэй, бодит зардалд нийцсэн байх ёстой” гарчигтай мэдээллийг хуулж, гарчигийг өөрчлөн оруулсан байна. Харин пэйждээ шэйрлэхдээ төөрөгдүүлсэн агуулгатай тайлбар бичжээ.

2. Зээл олгосны 1 хувийн шимтгэлийг хууль бус гэж шийдвэр гаргаагүй

2022 оны 11 дүгээр сарын 11-нд Улсын Дээд Шүүхийн албан ёсны вэбсайтад “Зээлийн шимтгэл үндэслэлтэй, бодит зардалд нийцсэн байх ёстой” гарчигтай мэдээлэлд “Иргэний хууль, зээлийн үйл ажиллагааг нарийвчлан зохицуулсан хуулиар “зээлийн хүү” гэдэг нь “мөнгөн хөрөнгийг ашигласны хариу төлбөр буюу “үнэ” байдаг. Өөрөөр хэлбэл, зээлийн хүүд “шимтгэл” багтдаггүй. Түүнчлэн “зээлийн бодит өртөг” гэдэгт хүү, шимтгэл, хураамж, бусад нэмэлт зардал байдаг бөгөөд зээлийн үйлчилгээ үзүүлэхдээ шимтгэл тогтоож буй банкны үйл ажиллагаа ХУУЛЬ ЗӨРЧӨӨГҮЙ” гэсэн байна. Улмаар, “Энэ хэрэгт банк нь зээлийн бүтээгдэхүүний онцлогоос хамаараад нарийвчилсан ямар шалгуураар шимтгэл тогтоосон талаарх БАРИМТЫГ ШҮҮХЭД ГАРГАЖ ӨГӨӨГҮЙ УЧРААС шимтгэлийг буцаан гаргуулж, нэхэмжлэгчид олгохоор шийдвэрлэжээ” гэсэн байна. Өөрөөр хэлбэл, зээлдэгчийн төлдөг “зээлийн хүү”-д зээлийн шимтгэл багтдаггүй, түүнийг зээлийн бодит өртөгт оруулан тооцож, шимтгэл авах нь хууль зөрчөөгүй. Харин шимтгэлээ ямар үндэслэлээр 1 хувь болгон тогтоосон тайлбар, баримтаа гаргаж өгөөгүй учраас нэхэмжлэгчид олгохоор болсон юм. Монголбанкнаас олон нийтийн санхүүгийн боловсролыг дээшлүүлэх зорилгоор эрхлэн гаргасан “Зээл” гарын авлагад Зээл олголтын шимтгэл гэж “Зээлийн шийдвэр гарсны дараа зээл олгоход 1 удаа төлдөг зээлийн дүнгийн 0.5-1%-тай тэнцэх хураамж” гэж тодорхойлсон байна. Хэрэв бусад банкны зээлдэгч нар шимтгэлээ буцаан авахаар нэхэмжлэл гаргавал тухайн банкнаас зээлийн үнийн дүнгийн 1 хувьтай тэнцэх хэмжээний шимтгэлийг тогтоосон үндэслэл болон зарцуулалтаа нотлох баримтуудыг нарийвчлан гарган өгч, түүнийг нь шүүх үндэслэлтэй гэж үзвэл нэхэмжлэгчид шимтгэлийг буцаан олгохгүй байх боломжтой.

3. Зээлийн шимтгэл 1 хувиа буцаан авахыг хүсвэл…

Иргэд шүүхийн журмаар төлсөн зээлийн шимтгэл 1 хувийг буцаан авах хүсэлтэй бол шүүхэд нэхэмжлэл гаргана. Нэхэмжлэлийг Иргэний хэрэг шүүхэд хянан шийдвэрлэх тухай хуулийн 14.1-т “Хууль буюу гэрээнд өөрөөр заагаагүй бол нэхэмжлэлийг хариуцагчийн оршин суугаа газрын шүүхэд гаргана” гэж заасны дагуу хариуцагч буюу шимтгэл төлсөн банк, ББСБ-ын хаягаар харьяа дүүргийн Иргэний хэргийн анхан шатны шүүхэд гаргана. Шүүх Иргэний хэрэг шүүхэд хянан шийдвэрлэх тухай хуулийн 12 дугаар зүйлд заасанчлан, иргэний хэрэг үүсгэх үндэслэл байгаа, гаргасан нэхэмжлэл нь мөн хуулийн 62 дугаар зүйлд заасан нэхэмжлэлд тусгах зүйлсийг тусгаж, нэхэмжлэлийн бүрдүүлбэр хангагдсан, мөн хуулийн 65 дугаар зүйлд заасан нэхэмжлэлийг хүлээн авахаас татгалзах үндэслэлгүй гэж үзсэн тохиолдолд иргэний хэрэг үүсгэж, хуульд зааснаар хэрэг хянан шийдвэрлэх ажиллагаа явуулна. Нэхэмжлэлийг Иргэний хэрэг шүүхэд хянан шийдвэрлэх тухай хуульд заасан журмаар хянан хэлэлцэнэ. Талууд хэрхэн гомдол гаргахаас хамаарч анхан шат, давж заалдах шат болон хяналтын шат гэсэн 3 шатны шүүхээр хэргийг хянах боломжтой.

4. Голомт банк дээрх хэрэгт гомдол гаргах боломжгүй

Иргэний хэрэг шүүхэд хянан шийдвэрлэх тухай хуулийн 176.4-т “Хяналтын шатны тогтоол шүүхийн эцсийн шийдвэр байх бөгөөд тогтоолд гомдол гаргахгүй.” гэж, Шүүхийн тухай хуулийн 12.4-т “Шүүх өөрийн цахим хуудастай байх бөгөөд шийдвэр, үйл ажиллагаагаа олон нийтэд тогтмол мэдээлнэ.” гэж заасны дагуу Улсын дээд шүүх 2022.11.11-ний өдөр өөрийн цахим хуудсанд Г.Ариунаагийн нэхэмжлэлтэй “Голомт банк” ХХК-д холбогдох хэргийг шийдвэрлэсэн талаараа олон нийтэд мэдээлсэн байна. Үүнээс үзэхэд Улсын Дээд шүүхийн тогтоол эцсийн шийдвэр байх бөгөөд “Голомт банк” ХХК тухайн асуудлаар дахин гомдол гаргах боломжгүй.